給与計算は毎月必ず発生する、人事・労務の重要な基盤業務です。

一方で、担当者の経験やExcel管理に依存している場合、退職・休職・繁忙期・法改正対応の場面で業務が不安定になりやすくなります。

人事責任者に求められるのは、給与計算を「担当者が頑張って回す業務」ではなく、ミスなく、止まらず、法改正にも対応できる運用体制として整えることです。

本記事では、給与計算アウトソーシングを検討する人事責任者・管理部門責任者に向けて、解決できる課題、費用相場、法改正対応、委託先選定のポイントを解説します。

▶ 導入事例

担当者への業務集中や繁忙期の負担をどのように見直し、給与計算業務の標準化と属人化リスクの軽減につなげたのか、導入事例でご紹介します。

給与計算アウトソーシングが今、再注目される背景

給与計算 アウトソーシングというサービス自体は決して新しいものではありません。

それにもかかわらず、近年改めて検討する企業が増えているのには明確な理由があります。

市場データと中小企業の実態調査から、現在の潮流を読み解いていきます。

市場規模は拡大、ターゲットは大企業から中堅・中小企業へ

矢野経済研究所が2025年1月〜3月に実施した「人事・総務関連業務アウトソーシング市場に関する調査」によれば、2023年度の人事・総務関連業務アウトソーシング市場規模(主要14分野計)は事業者売上高ベースで前年度比5.9%増の11兆6,631億円となりました。このうち給与計算アウトソーシングを含む人事業務アウトソーシング市場は、前年度比4.8%増の1兆655億円に達しています。

同調査で特に注目すべきは、サービス提供事業者の営業の矛先が「大企業から中堅・中小企業にシフトしている」と指摘されている点です。

大企業へのアウトソーシング導入が一巡し、市場の裾野が中堅・中小規模の企業へと広がっているのが現在の局面です。

| 市場区分 | 2023年度規模 | 前年度比 |

|---|---|---|

| 人事・総務関連業務アウトソーシング市場(主要14分野計) | 11兆6,631億円 | +5.9% |

| うち人事業務アウトソーシング市場(給与計算等) | 1兆655億円 | +4.8% |

| うちシェアードサービス市場 | 5,780億円 | +1.9% |

| うち総務業務アウトソーシング市場 | 3,040億円 | +4.1% |

出典:矢野経済研究所「人事・総務関連業務アウトソーシング市場に関する調査(2025年)」を基に作成

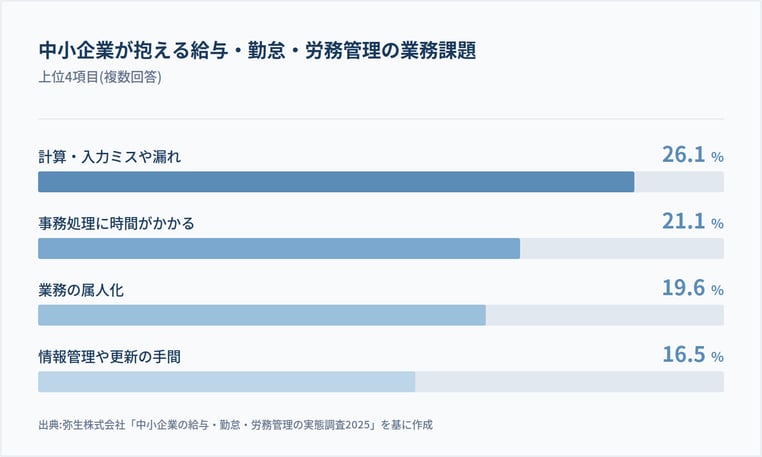

中小企業の6割超が給与・勤怠・労務に課題を抱えている

もう一つの注目データが、弥生株式会社が2025年に公表した「中小企業の給与・勤怠・労務管理の実態調査2025」です。

同調査によれば、給与計算ソフトの導入率は全体で41.6%にとどまり、10人未満の小規模企業では29.6%とさらに低い水準でした。ソフトを導入していない企業のうち74.1%がExcelで、19.0%が手書きで給与計算を行っているという結果も示されています。

そして業務課題として最も多かった回答が「計算・入力ミスや漏れ」(26.1%)、続いて「事務処理に時間がかかる」(21.1%)、「業務の属人化」(19.6%)、「情報管理や更新の手間」(16.5%)です。

中小企業の経営者・労務担当者の6割以上が「給与計算・勤怠管理・労務管理に課題を感じている」と回答した一方で、人員補強の計画を立てられていない企業も多いことが明らかになっています。

2026年は給与計算実務にとって「法改正集中年」になる

もう一つの追い風が、2026年に集中する法改正です。

子ども・子育て支援金制度の開始、在職老齢年金の支給停止調整額の引き上げ、健康保険被扶養者認定基準の変更、所得税の基礎控除・給与所得控除引き上げの源泉徴収反映、そして2026年10月に予定される社会保険の「106万円の壁」撤廃。

これらが半年〜1年の短いスパンで連続的に施行されるため、給与計算実務の負荷は確実に高まります。詳細は後段で整理します。

給与計算アウトソーシングで委託できる業務範囲と委託先タイプ

「給与計算をアウトソーシングする」と一口に言っても、実際に委託できる業務範囲はサービスごとに大きく異なります。

まずは委託可能な業務の全体像を整理し、続いて主要な委託先タイプを比較します。

給与計算アウトソーシングで委託できる業務の範囲

給与計算代行で委託できる業務は、月次の給与計算だけでなく、賞与・年末調整・住民税処理・退職金計算といった年間を通じた一連の業務に広がります。

フォスターリンクの給与計算代行サービスを例に、典型的な委託範囲を整理すると以下のようになります。

| 業務分類 | 主な作業項目 | 委託の可否 |

|---|---|---|

| 月次給与計算 | 勤怠データ取込、支給控除計算、給与明細作成、振込データ作成、所得税納付書作成 | ○ |

| 賞与計算 | 賞与計算、 支給控除計算、賞与明細作成、振込データ作成、所得税納付書作成 | ○ |

| 年末調整 | 年末調整資料の配布・回収、計算、源泉徴収票作成・発送 | ○ |

| 住民税処理 | 住民税納付書(FBデータ)作成、特別徴収税額通知書の従業員配布 | ○ |

| 退職者対応 | 源泉徴収簿の作成・送付 | ○ |

| マスター変更管理 | 入社・退社、基本属性・定額項目・変動項目の反映 | ○ |

| 給与支払報告書・ 法定調書 |

市町村への提出、合計表の作成 | ○ |

| 社会保険手続き | 各種手続き、年度更新、算定・月変、賞与届 | 提携社労士事務所と連携 |

| 給与振込 | 振込代行サービス(オプション) | ○(オプション) |

ここで重要なのは、給与計算と社会保険手続きは法律上の取扱いが異なるという点です。

社会保険関連の手続きは社会保険労務士法に基づき社労士の独占業務とされている部分があるため、給与計算代行会社が単独で完結できる範囲には制約があります。

フォスターリンクの場合は、長年提携している社会保険労務士事務所と連携することで、給与計算と社会保険手続きを一連の流れとして処理できる体制を整えています。

委託先には4つのタイプがある

給与計算 アウトソーシングの委託先は、大きく4つのタイプに分類できます。それぞれ得意領域や料金体系、対応可能な企業規模が異なるため、自社の課題と照らし合わせて選定する必要があります。

| 委託先タイプ | 得意領域 | 向いている企業 |

|---|---|---|

| BPO専門会社 | 大量データ処理、システム連携、 複雑な給与体系 |

中堅〜大企業、複数拠点・複雑な勤務形態 |

| 社会保険労務士事務所 | 社会保険手続き、労務相談、就業規則対応 | 小規模〜中堅、社労士業務を一体で委託したい企業 |

| 税理士事務所 | 税務関連、年末調整、法定調書 | 小規模、税務と一体で委託したい企業 |

| BPaaS型 (クラウド+BPO) |

人事データ一元管理、ワークフロー、 |

中堅企業、人事DXを進めたい企業 |

フォスターリンクの給与計算代行サービスは、自社開発のクラウドシステム「HR-Platform」と運用代行を組み合わせ、提携社労士事務所とも連携できる点で、上記のうち「BPaaS型」に位置づけられます。

「ただ計算を代行する」だけではなく、人事データの一元管理から戦略人事への移行までを視野に入れたい中堅企業との親和性が高い形態です。

給与計算アウトソーシングの導入で解消できる5つの実務課題

アウトソーシングを検討する段階で重要なのは、「自社のどの課題を解決したいのか」を明確にすることです。

漠然と「楽になりそうだから」という理由で導入しても、期待した効果は得られません。

ここでは現場で頻出する5つの課題と、それぞれに対するアウトソーシングの効用を整理します。

課題1 : 給与計算の属人化と引継ぎ困難

給与計算は労働関係法令・税法・社会保険制度の頻繁な改正により業務が年々複雑化し、特定の担当者に依存しやすい構造を持っています。担当者個人のノウハウで判断されている部分があると、誤った解釈が運用に組み込まれ、未払い・過払い賃金の発生リスクへとつながります。

アウトソーシングは、社内の属人的な知識を外部の標準化された業務プロセスに置き換えるという意味で、引継ぎ困難の根本解決策になり得ます。

課題2 : 計算ミスによる労働基準法違反リスク

労働基準法第24条は賃金支払いの五原則(通貨払い・直接払い・全額払い・毎月1回以上払い・一定期日払い)を定めており、違反した場合は同法第120条により30万円以下の罰金が科される可能性があります。さらに2020年4月の労働基準法改正により、賃金請求権の時効は3年に延長されました(将来的には5年への延長が議論されています)。

過去の計算ミスが後から発覚した場合、3年分の遡及対応が必要になるため、ミスの影響範囲は決して小さくありません。

端数処理ひとつ取っても、1時間あたりの賃金額の50銭未満切り捨て、月間時間外労働時間の30分未満切り捨てといった許容範囲が厚生労働省通達(昭和63年3月14日基発第150号)で示されています。15分単位や30分単位での丸め処理は原則として全額払いの原則に反し、認められません。こうした細かなルールを社内の少数のスタッフだけで正確に運用し続けることは、想像以上に難易度の高い仕事です。

課題3 : 法改正への継続対応コスト

給与計算は法改正の影響を最も直接的に受ける実務領域の一つです。雇用保険料率の改定、税制改正、社会保険適用範囲の拡大——いずれも給与計算ロジックの修正と従業員への説明を伴います。

社内対応では、担当者が法令を読み込み、システム設定を変更し、就業規則を見直すという一連の作業を毎年繰り返す必要があります。外部委託することで、この継続対応コストを大幅に圧縮できます。

課題4 : 担当者の業務集中と「コア業務」への移行困難

給与計算期間中は、他の人事業務が滞りがちになります。採用、人事評価運用、エンゲージメント施策、人事制度の見直し——いずれも企業成長に直結する「コア業務」ですが、毎月の締切に追われる中では後回しにせざるを得ません。

アウトソーシングによって担当者の時間を解放し、戦略人事へとシフトすることは、人事部門の付加価値を高めるための投資という側面を持ちます。

課題5 : センシティブ情報の取扱いに伴うストレスとリスク

給与データは個人情報の中でも特にセンシティブな情報です。社内の限られたスタッフがマイナンバー・口座情報・給与額を扱い続けることは、担当者本人にとっての心理的負担であると同時に、情報漏洩リスクの集中点でもあります。

プライバシーマークやISMS(ISO/IEC 27001)などの第三者認証を取得した外部事業者に委託することで、セキュリティ水準そのものを引き上げる選択肢が生まれます。

給与計算アウトソーシングの作業範囲・期間・費用感を実例で解説

導入検討段階で最も気になる「いくらかかるのか」「どのくらいの期間で導入できるのか」を、調査データと実際のサービス事例を基に整理します。

給与計算アウトソーシングの費用相場

給与計算アウトソーシングの費用は、従業員数・委託する業務範囲・オプションの有無によって大きく変動しますが、おおまかな相場感は調査データから把握できます。

BOXILが給与計算アウトソーシング45社の料金を調査した結果では、各社の最安プランは初期費用0円〜50万円、月額費用2万円〜5万円程度とされています。ITトレンドの2026年4月時点の調査では、従業員40人未満の中小企業向けでは基本月額6,000円〜30,000円、1人あたり月額400円〜850円程度が相場とされています。

中堅企業(従業員150名規模)では、社会保険手続きを含む場合で月額22.5万円前後・年間270万円前後が一つの目安となります(年末調整・賞与は別途)。

| 企業規模 | 基本月額(目安) | 1人あたり月額(目安) | 備考 |

|---|---|---|---|

| 従業員40人未満(小規模) | 6,000円〜30,000円 | 400円〜850円 | 年末調整・住民税更新は追加オプションが一般的 |

| 従業員50〜100人(中小) | 50,000円〜150,000円 | 800円〜1,500円 | 社会保険手続きを含めると上振れの可能性あり |

| 従業員150人前後(中堅) | 月額20〜25万円 | 1,500円前後 | 年間ベースで270〜350万円程度 |

出典:BOXIL「中小企業向け給与計算アウトソーシング13選」、ITトレンド「給与計算アウトソーシング比較記事」(2026年4月時点)などを基に作成

内製コストとアウトソーシングコストの比較イメージ

従業員150名規模の企業を例に内製コストと外部委託コストを比較すると、内製の場合は給与担当者の人件費・給与計算ソフトの利用料・教育コストを合算して年間500〜600万円程度になるケースが見られます。

これに対し外部委託では年間300〜350万円程度に収まることが多く、規模が拡大するほど委託の単価優位性が高まる傾向があります。

ただし、コスト比較で見落とされがちなのが「リスクコスト」と「機会コスト」です。

給与計算ミスによる労使トラブル、未払い賃金の遡及支払い、担当者退職による業務停止——これらが発生した場合の対応コストは、定常的な人件費を遥かに上回ります。

一方、戦略人事や採用強化に時間を振り向けられないことによる機会損失も無視できません。表面上のコストだけで判断せず、リスクと機会の両面で評価することが重要です。

導入期間は4〜6ヶ月が一般的

給与計算 アウトソーシングは、契約してすぐに本稼働できるサービスではありません。既存データの確認、システム設定、過去データを用いたテスト、既存システムとの並行稼働を経て、ようやく本稼働に至ります。

既存データ確認、現行業務フローのヒアリング、課題整理

2ヶ月目:データ登録・システム設定システム設定、過去給与データでのテスト計算

3〜5ヶ月目:テスト並行稼働既存システムと同時計算、結果照合、最終確認と調整

6ヶ月目〜:本稼働給与計算代行の本格運用開始

並行稼働期間を十分に取ることが、導入後のトラブルを防ぐ最大のポイントです。

既存システムと外部委託先の双方で計算を行い、結果に差異がないことを複数回確認してから切り替える——この丁寧なプロセスを省略すると、本稼働直後の支給日に問題が発覚するというリスクが高まります。

給与計算アウトソーシング選定時に押さえるべき2026年法改正対応

2026年は給与計算実務にとって法改正が集中する年です。

委託先選定時には、これらの改正にどう対応するかを必ず確認すべきです。施行時期順に整理します。

2026年に給与計算に影響する主な法改正

| 時期 | 改正内容 | 給与計算への影響 |

|---|---|---|

| 2026年1月〜 | 所得税の基礎控除・給与所得控除引き上げの源泉徴収反映 | 源泉徴収税額の計算ロジック変更、給与計算システムの設定更新 |

| 2026年4月〜 | 子ども・子育て支援金制度開始(支援金率0.23%、労使折半) | 健康保険料に上乗せ徴収、5月支給分の給与から控除開始、賞与からも徴収 |

| 2026年4月〜 | 在職老齢年金の支給停止調整額を月50万円から65万円に引き上げ | 直接の事務負担は発生しないが、対象従業員からの相談増加に備える必要 |

| 2026年4月〜 | 健康保険被扶養者認定基準の変更(労働契約ベース) | 労働条件通知書の整備、契約に規定のない時間外労働は年間収入に含めない取扱い |

| 2026年10月〜 | 社会保険の賃金要件「106万円の壁」撤廃 | 週20時間以上勤務の短時間労働者が原則加入対象、対象者特定と就業規則見直し |

出典:こども家庭庁「子ども・子育て支援金制度について」、厚生労働省「年金制度改正法が成立しました」(2025年6月13日成立)、国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」を基に作成

委託先選定時に確認すべき法改正対応の3つのポイント

これらの法改正に対し、委託先がどう対応するかは選定時に必ず確認しておきたい論点です。

以下の3点をチェックリストとして活用してください。

- システム改修のタイミングと費用負担:法改正に伴う給与計算システムの設定変更はどのタイミングで実施されるか、追加費用は発生するか

- 従業員問い合わせへの対応範囲:「なぜ保険料が増えたのか」といった従業員からの問い合わせに対応してくれるか、自社で対応する必要があるか

- 就業規則・労働条件通知書の見直し支援:被扶養者認定基準変更や106万円の壁撤廃に伴う就業規則・労働条件通知書の見直しについて、社労士連携のサポートがあるか

なお、労働基準法の40年ぶりとなる大改正(連続勤務上限、勤務間インターバル義務化、週44時間特例廃止など)は、2026年通常国会への提出が見送られ、2027年以降の施行見通しとなっています。

ただし方向性は変わっておらず、給与計算ロジックや勤怠管理の見直しが必要になることは確実です。中長期視点で対応してくれる委託先かどうかも、選定基準に含めることを推奨します。

給与計算アウトソーシング委託先選びで失敗しないための7つのチェックポイント

委託先選定で失敗するパターンの大半は、「料金の安さだけで選んでしまった」「業務範囲の確認が不十分だった」というところに集約されます。長期的に良好な関係を築けるパートナーを選ぶための7つのチェックポイントを整理します。

1. 業務範囲と自社ニーズの適合性

委託先によって対応可能な業務範囲は大きく異なります。

月次給与計算だけなのか、賞与・年末調整・住民税処理・社会保険手続きまで含むのか。自社の課題(コア業務へのシフト、属人化解消、法改正対応など)に対し、必要な範囲をカバーできるサービスかを確認します。

2. 料金体系の透明性

基本料金が低くてもオプションで積み上がるケースは少なくありません。

「年末調整は別料金」「賞与計算は1回ごとに加算」「マイナンバー管理はオプション」など、見積書を細部まで確認しましょう。年間ベースでのトータルコストを把握することが重要です。

3. セキュリティ認証と情報管理体制

給与データには従業員のマイナンバー・口座情報・給与額が含まれます。最低限、以下のいずれかを取得している事業者を選ぶことを推奨します。

あわせて、データセンターの冗長化、バックアップの遠隔管理、SSL/TLS通信による暗号化、定期的な脆弱性診断の実施状況も確認したいポイントです。

4. 社労士・税理士などの専門家との連携

給与計算と社会保険手続きはセットで発生する業務ですが、社会保険手続きは社労士の独占業務である部分があります。

委託先が社労士法人と提携しているか、提携している場合は窓口の一本化が可能かを確認しましょう。

5. 既存システム・勤怠システムとの連携性

既に勤怠管理システムを導入している場合、そのシステムと給与計算代行先のシステムがスムーズに連携できるかは、業務効率を大きく左右します。

API連携で勤怠データを自動取込できるのが理想ですが、CSVファイルでの受け渡しになる場合は、ファイル形式や加工要否を事前に確認しておきましょう。

6. サポート体制と専門スタッフの経験値

「機械的に計算するだけ」のサービスと、「貴社の給与計算ルールを理解した専門スタッフが対応する」サービスでは、トラブル時の対応速度が大きく異なります。

導入支援(現状の給与計算の点検、アドバイス)から運用サポート(法改正情報の共有、給与の困りごと相談)までを一気通貫で提供してくれるかどうかは、長期運用での満足度を左右します。

7. 実績と業界ノウハウ

導入実績は信頼性を判断する重要な指標です。導入社数、運用年数、業界の幅広さを確認しましょう。

フォスターリンクの場合、2000年の創業以来、400社以上の人事支援実績を持ち、給与計算代行サービスは2007年から提供しています。製造業・建設業・サービス業・医療法人・公益財団法人など幅広い業界での運用実績があります。

委託先選定チェックリスト

□ 自社が委託したい業務範囲をすべてカバーしているか

□ 年間トータルコストの見積書を入手したか

□ プライバシーマーク・ISMSのいずれかを取得しているか

□ 社労士事務所との連携体制があるか

□ 既存の勤怠システム・人事システムと連携可能か

□ 導入支援・運用サポート体制が明確か

□ 自社業界・規模の導入実績があるか

給与計算アウトソーシングを成功させる導入ステップ

委託先を選定した後の導入プロセスも、成否を分ける重要なフェーズです。実務経験から導いた6つのステップを共有します。

Step1 : 現状業務の棚卸しと課題の言語化

現在の給与計算業務をフロー図に落とし、どこに時間がかかっているか、どこでミスが発生しやすいかを可視化します。

属人化している部分、計算ロジックがブラックボックス化している部分を洗い出し、「アウトソーシングで何を解決したいか」を3つ以内に絞り込みます。

Step2 : 委託範囲と業務分担の決定

すべてを外部に丸投げするのではなく、自社に残す業務と委託する業務の線引きを明確にします。

例えば、勤怠承認は自社で行い、勤怠データの送付以降を委託する、というように。委託範囲が広がるほど費用は上がりますが、自社の業務量は減少します。費用対効果のバランスを設計します。

Step3 : 複数社からの相見積もり

最低でも3社程度から相見積もりを取得し、料金体系・サービス範囲・サポート体制を比較します。

料金が同水準であっても、対応範囲やセキュリティ水準が大きく異なるケースが少なくありません。

Step4 : 契約とデータ受け渡し

契約締結後、既存データを委託先に受け渡します。

給与マスタ、社員情報、過去の給与データ、就業規則、給与規程など。データのフォーマット変換に時間がかかるケースもあるため、余裕を持ったスケジュールが必要です。

Step5 : テスト並行稼働

過去3ヶ月程度の給与計算を、既存システムと委託先システムの両方で実施し、計算結果を1円単位で照合します。

差異が発生した箇所は原因を特定し、設定を修正します。この期間に発覚した課題を本稼働前にすべて解消することが、運用開始後のトラブルを防ぐ最大の防御策です。

Step6 : 本稼働と継続的な改善

本稼働後も、毎月の計算結果をレビューし、改善点があれば委託先と共有します。

フォスターリンクの場合、毎月の処理を通じて貴社の特徴を把握し、調整金やスポット支給・控除の翌月削除のチェック、介護保険該当者のチェックなど、継続的な改善を実施しています。「契約して終わり」ではなく、運用を共に育てるパートナーとしての関係を築くことが、長期的な成功の鍵です。

給与計算アウトソーシング導入事例

ここまで整理してきた論点が実際の企業でどのように機能しているかを、フォスターリンクの導入企業であるユテクジャパン株式会社の事例で見ていきます。同社はドイツに本社を置くCastolinグループの日本法人で、溶接・溶射の材料や装置の製造・販売、そして工事のコンサルタント・施工までを手がける従業員171名(2022年6月現在)の企業です。

導入前の課題 : 170名の給与計算を1名で担当、毎日20時まで残業

給与計算を弊社がアウトソーシングする以前、約170名の社員の給与計算は社内で実施していました。財務部7名体制の中で、給与計算は1名が担当し、繁忙期は1名がサポートに入る体制です。

給与計算と財務業務を兼任していたため時間的に手一杯で、毎日20時頃まで残業する状況が続いていたといいます。

さらに、当時は社労士事務所との契約もなく、専門知識を持つ人がいないことも課題でした。

選定の決め手 : 導入費用の良心性・社労士連携・柔軟な締め日対応

導入時には他社も検討したものの、最終的にフォスターリンクを選んだ理由は4点でした。

1点目は、サービス内容がほぼ同じ中で導入費用が比較にならないほど良心的だったこと。2点目は、社労士の専門家に入ってもらい社会保険の指導が受けられること。3点目は、自社の都合に合わせて毎月の締め日を柔軟に調整してもらえること。4点目は、それまで使っていた給与計算ソフトをそのまま継続利用できたことです。

導入プロセス : 並行運用2ヶ月、3ヶ月で完全移行

同社では、最初の約2ヶ月を既存システムと並行運用し、3ヶ月で完全移行を実現しました。

本記事のSTEP5でお伝えした「並行稼働期間を十分に取る」というセオリーどおりの導入プロセスで、ご担当者様からもスムーズな導入を評価いただいております。

導入後の効果 : 残業ゼロ、複雑な給与体系にも余裕を持って対応

| 導入前 | 導入後 |

|---|---|

| 170名の給与計算を1名で担当、繁忙期は2名体制 | 社内担当は1名、フォスターリンクが計算実務を担当 |

| 給与計算担当者は毎日20時頃まで残業 | 残業ゼロ、確認時間を十分に確保できる体制に |

| 社労士事務所との契約なし、専門知識不足 | 提携社労士との連携により、社会保険対応も即座に |

| 手書きメモベースの人事情報管理 | HR-Platform 人材管理で人事情報をシステム化 |

| 人為的ミスが少なくない状況 | 大きなトラブルなく2〜3年運用継続 |

事例の詳細はフォスターリンク導入事例ページでもご覧いただけます。

本記事で整理した「属人化リスク」「計算ミス」「担当者の業務集中」「センシティブ情報の取扱い」といった課題が、適切なパートナー選定と導入プロセス設計によって解決可能であることを示す具体例として、社内検討の参考にしてください。

フォスターリンクの給与計算アウトソーシングという選択肢

フォスターリンクは2000年の創業以来、700社以上の人事DX支援実績を積み上げ、給与計算代行サービスは2007年から提供しています。

自社開発のクラウドシステム「HR-Platform」と運用代行を一気通貫で提供し、長年提携している社労士事務所のチーム参加により、給与計算と社会保険手続きを一連の流れとして処理できます。

プライバシーマーク・ISMS(ISO/IEC 27001)の両方を取得し、データセンターの冗長化と国内2拠点でのバックアップ管理により、セキュリティ面でも万全の体制を整えています。

本記事で整理してきた、給与計算アウトソーシングを検討する上で押さえるべきチェックポイントすべてに対応しています。

| 項目 | フォスターリンクの特徴 |

|---|---|

| サービス提供形態 | BPaaS型(自社開発クラウドシステム「HR-Platform」+運用代行) |

| 対応業務範囲 | 給与計算・賞与計算・年末調整・住民税処理・退職者対応・給与支払報告書/法定調書作成 |

| 社労士連携 | 長年提携の社労士事務所と連携、顧問契約の紹介も可能 |

| セキュリティ | プライバシーマーク・ISMS取得、国内2拠点バックアップ管理 |

| サポート体制 | 導入支援(現状点検・アドバイス)、運用サポート(法改正情報共有・相談対応) |

| 導入期間 | 標準6ヶ月(短縮相談可) |

| 実績 | 創業2000年、400社以上の人事支援実績、給与計算代行は2007年〜 |

自社の状況でアウトソーシングが現実的な選択肢になるかを判断するには、まずは具体的な業務範囲と費用感をすり合わせることが第一歩です。

サービスの全体像をまとめた資料を無料でご用意していますので、社内検討の素材としてご活用ください。

|

き給与計算代行サービス資料を無料でダウンロード サービス概要・業務範囲・導入スケジュール・サポート体制を1冊にまとめてご紹介

|

給与計算は、毎月確実にやってくる業務でありながら、企業の信頼の根幹を支えるインフラです。

担当者個人の頑張りに依存する体制から、組織として安定運用できる体制へ——その移行を支える選択肢の一つとして、給与計算 アウトソーシングを位置づけていただければと考えています。

給与計算アウトソーシングに関するよくあるご質問

Q1. 給与計算アウトソーシングはどのくらいの企業規模から検討すべきですか?

業界実務として、従業員数30〜50名を超えるタイミングで検討する企業が増えます。

それ以前は顧問税理士・社労士への依頼や給与計算ソフトでの自社対応で十分なケースが多いですが、従業員数が増えると計算の複雑性・工数ともに急増し、兼任担当者では対応しきれなくなります。給与計算担当者の退職・休職への不安が顕在化したタイミングも、検討の好機です。

Q2. 社労士事務所との二重契約は必要ですか?

社会保険手続きは社会保険労務士法により社労士の独占業務とされているため、給与計算代行会社が単独で完結できる範囲には制約があります。

ただし、フォスターリンクのように長年提携している社労士事務所を持つ事業者を選べば、給与計算と社会保険手続きを窓口一本化で進めることが可能です。新規に顧問契約を結ぶ手間も軽減されます。

Q3. 現在使っている給与計算ソフトをそのまま使えますか?

委託先によって異なりますが、既存システムをそのまま継続利用できる事業者は少なくありません。

フォスターリンクの場合、自社開発のクラウドシステム「HR-Platform」と組み合わせる形式も、お客様の既存システムをそのまま利用する形式も対応可能です。導入相談時にご相談ください。

Q4. 導入までにどのくらいの期間がかかりますか?

標準的には4〜6ヶ月程度です。準備(1ヶ月)、データ登録・システム設定(1ヶ月)、テスト並行稼働(2〜3ヶ月)、本稼働という流れが一般的です。

並行稼働期間を十分に取ることが、本稼働後のトラブル防止に直結します。お急ぎの場合は短縮可能なケースもありますので、ご相談ください。

Q5. 情報漏洩のリスクが心配です。どう対策すべきですか?

委託先選定時に、プライバシーマーク(JIS Q 15001)・ISMS(ISO/IEC 27001)のいずれかを取得している事業者を選ぶことが基本です。あわせて、SSL/TLS通信による暗号化、データセンターの冗長化、遠隔地でのバックアップ管理、アクセスログ管理、定期的な脆弱性診断の実施状況を確認しましょう。

フォスターリンクは両認証を取得しています。

Q6. 2026年に集中する法改正への対応はどうなりますか?

子ども・子育て支援金制度の開始、社会保険の106万円の壁撤廃、所得税の基礎控除引き上げなど、給与計算実務に直接影響する法改正が2026年に集中して施行されます。

アウトソーシングを利用していれば、システム改修・計算ロジックの修正・従業員問い合わせ対応などを委託先が担うため、社内対応負荷を大幅に軽減できます。委託先選定時には、これらの法改正への具体的な対応方針を確認することをおすすめします。

Q7. 社内に給与計算のノウハウが残らなくなるのが心配です

これはアウトソーシングのデメリットとしてよく挙げられる論点です。

対処法としては、(1)定期的な業務報告を受ける、(2)計算根拠を文書化してもらう、(3)社内に最低限の知識を保持する担当者を1名は置く、といった運用設計が有効です。

委託先に「丸投げ」するのではなく、能動的に関与することで、ブラックボックス化は十分に防げます。

出典・参考資料

- 矢野経済研究所「人事・総務関連業務アウトソーシング市場に関する調査を実施(2025年)」

https://www.yano.co.jp/press-release/show/press_id/3812 - 弥生株式会社「中小企業の給与・勤怠・労務管理の実態調査2025」

https://www.yayoi-kk.co.jp/company/pressrelease/20250327.html - 厚生労働省「労働基準法第24条(賃金の支払)について」

https://www.mhlw.go.jp/bunya/roudoukijun/faq_kijyungyosei05.html - 厚生労働省「年金制度改正法が成立しました」(2025年6月13日成立)

- こども家庭庁「子ども・子育て支援金制度について」

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

※本記事の情報は2026年5月時点のものです。法改正の最新動向については、厚生労働省・国税庁等の公式情報をご確認ください。