.png)

企業型確定拠出年金(企業型DC)は、退職金制度の見直しや福利厚生の強化を目的に、多くの企業で導入が進んでいます。

また、社会保険の加入対象が拡大する中、「選択制DC」は、社会保険料の軽減効果も期待されるものとして注目されています。

本記事では、企業型確定拠出年金の種類と仕組み、そして経営者が知っておくべき導入メリットと注意点をわかりやすく解説します。

▼いますぐ『社会保険料の賢い節約方法ガイドブック』を入手したい方はこちらから

第1章:企業型確定拠出年金とは?

企業型確定拠出年金は、企業が従業員のために掛金を拠出し、従業員自身がその資金を運用して老後資産を形成する制度です。退職金制度の一形態として導入されることが多く、企業の福利厚生の一環として位置づけられています。

中でも「選択制DC」は、従業員が給与の一部をDC掛金として拠出するか、通常の給与として受け取るかを選択できる仕組みです。給与から拠出された掛金は社会保険料の算定対象外となるため、結果として企業・従業員双方の保険料負担が軽減される可能性があります。

この制度は、単なる給与の振り分けではなく、従業員のライフプランに合わせた資産形成支援の選択肢を提供するものであり、企業にとっては福利厚生の充実と同時に、社会保険料や法人税の負担軽減にもつながる戦略的な制度設計が可能となります。

企業型確定拠出年金の基本的な内容については、こちらのブログもご覧ください

関連ブログ:【社労士解説】確定拠出年金とは?わかりやすく企業型の仕組みやメリットを説明

1-1.企業型確定拠出年金の種類と比較

企業型確定拠出年金には、複数の制度形態が存在します。それぞれの仕組みと特徴を理解することで、自社に最適な制度設計が可能になります。

1. 選択制DC(給与振替型)

- 従業員が給与の一部をDC掛金として拠出する。

- 掛金は社会保険料の対象外 → 保険料軽減効果あり。

- 企業負担は制度運営コストのみ。

2. 通常の企業型確定拠出年金(事業主掛金型)

- 企業が全額掛金を負担する。

- 掛金は社会保険料の対象外だが、従業員の給与には影響しない。

- 福利厚生強化が主目的。保険料軽減効果はなし。

3. マッチング拠出型

- 企業が掛金を拠出し、従業員が追加で上乗せ拠出できる。

- 従業員の上乗せ分は所得控除対象(税制優遇あり)。

- 社会保険料軽減効果はなし。

| 掛金の出どころ | 社会保険料軽減 | 税制優遇 | 企業負担 | |

| 選択制DC | 従業員の給与の一部 | あり | あり | 制度維持コストのみ |

| 通常型DC(事業主掛金型) | 企業のみ | なし | あり | 掛金+制度維持コスト |

| マッチング拠出 | 企業+従業員の追加拠出 | なし | あり | 掛金+制度維持コスト |

このように、企業型確定拠出年金は一つの制度ではなく、複数の選択肢があり、それぞれに目的や効果が異なります。社会保険料の削減を目的とするなら選択制DCが有効ですが、福利厚生や人材定着を重視するなら、他の制度との組み合わせも検討する価値があります。

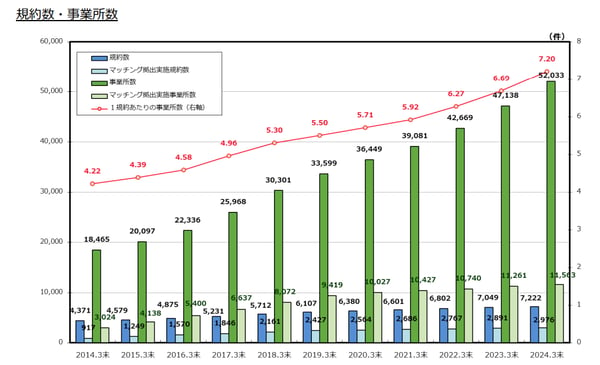

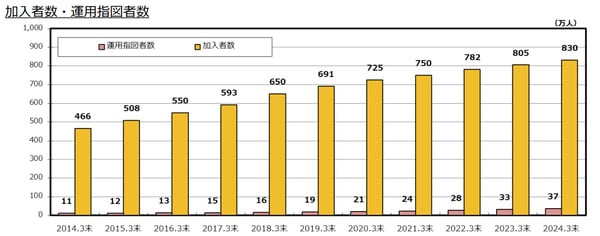

1-2.導入企業数、加入者数の推移

確定拠出年金統計資料(2024年3月末)によると、企業型確定拠出年金の「規約数」および「事業所数」は年々増加傾向にあり、制度の導入企業が着実に増えていることがわかります。

引用:確定拠出年金統計資料(2024年3月末)

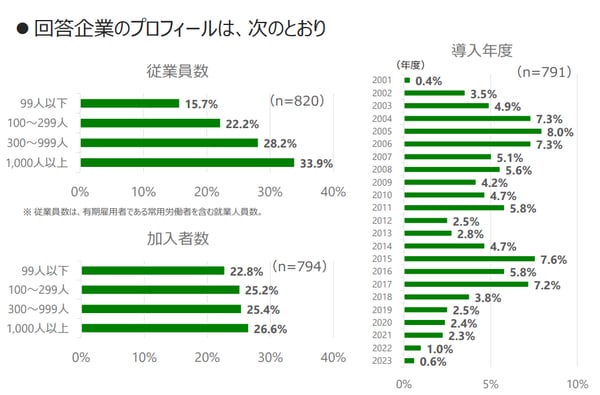

また、「2023(令和5)年度 企業型確定拠出年金実態調査結果」によると、企業規模が大きい方が導入が進んでいると言えます。しかし、もちろん中小企業も導入が可能です。

引用:2023(令和5)年度 企業型確定拠出年金実態調査結果

第2章:企業側のメリット — コスト削減だけじゃない、経営戦略としての価値

企業型確定拠出年金の導入は、社会保険料の軽減という直接的なコスト削減効果だけでなく、企業経営における複数の側面でメリットをもたらします。ここでは、選択制DCを含む企業型確定拠出年金の導入によって得られる主な利点と、導入にあたっての注意点を整理します。

2-1. 社会保険料の削減(選択制DCの場合)

選択制DCでは、従業員が給与の一部をDC掛金として拠出することで、標準報酬月額が下がり、企業・従業員双方の社会保険料負担が軽減される可能性があります。

特に、社会保険の加入対象が拡大する中で、保険料負担が増加した企業にとっては、選択制DCの導入がコスト抑制の一手となり得ます。

ただし、掛金が少額の場合は標準報酬月額の等級が変わらず、保険料が下がらないケースもあるため、導入前にシミュレーションを行うことが重要です。

2-2. 法人税の軽減

企業型確定拠出年金の掛金は、全額損金算入が可能です。これは、企業の課税所得を圧縮する効果があり、法人税の負担軽減につながります。

参考:国税庁HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5231.htm

2-3. 福利厚生の強化と人材定着

企業型確定拠出年金は、従業員の老後資産形成を支援する制度であり、福利厚生の充実につながります。

退職金制度の代替や補完として活用することで、従業員の安心感を高め、離職防止や定着率向上にも寄与します。

特に若手・中堅層にとっては、「将来に備える制度がある企業」という印象が、企業選びの重要な要素となります。

2-4. 採用力の向上

企業型確定拠出年金の導入は福利厚生の充実につながり、採用活動においても強力なアピールポイントになります。

特に金融リテラシーの高い層や、長期的なキャリア形成を重視する人材に響きやすい制度であり、企業イメージを向上させるとともに、応募動機にもつながりやすいと言えます。

2-5.離職防止・定着率向上

離職リスク回避として、加入者が勤続3年未満で退職した場合などに備え、「事業主返還」を適用させる年金規約の設定も有効です。設定しておくことにより、勤続3年未満の退職者については、年金資産のうち、事業主が拠出した掛金相当額を事業主へ返還することが可能です。

2-6. 従業員の金融リテラシー向上

企業型確定拠出年金では、従業員が自ら資産運用を行うため、制度導入と同時に投資教育やライフプラン支援を行う企業も増えています。

これは、従業員の自律性を高めるだけでなく、企業文化の成熟にもつながる取り組みです。

このように、企業型確定拠出年金は単なるコスト削減策ではなく、人材戦略・組織づくりの一環として活用できる制度です。導入の目的を「保険料削減」に限定せず、長期的な企業価値向上の視点で制度設計を行うことが、成功の鍵となります。

第3章:制度導入における企業側の注意点

3-1. 導入コスト

多くの場合、確定拠出年金を導入するにあたって退職金制度などの人事諸制度を見直す必要が出てきます。

目的にみあった設計をしっかりと行うことが不可欠です。

また、運営管理機関との契約、社内説明、従業員教育など、初期導入時の負担は小さくありません。

3-2. 理解不足、誤解のリスク

導入にあたっては、従業員自身がその仕組みやリスクを十分に理解する必要があります。

また、特に選択制DCでは、将来の年金額や健康保険給付への影響を懸念する声も出やすく、丁寧な説明が不可欠です。

3-3. 社会保険料削減にならないケースも

社会保険料は「標準報酬月額等級」に基づいて算定されるため、給与から控除された掛金によって報酬額が変動しても、その変動が等級の境界を下回らない限り、保険料は据え置きとなります。たとえば、月収30万円の従業員が1万円を掛金として拠出しても、標準報酬月額の等級が29万円〜31万円の範囲であれば、等級は変わらず、保険料も変わりません。

3-4. 制度形骸化のリスク

前述のような、不十分な設計、理解不足などは、期待された効果が得られないという「制度の形骸化リスク」を引き起こします。

また、導入後の運用が放置されると、制度が「あるだけ」になり、福利厚生としての価値も低下します。

第4章:導入のポイント — 成功する企業型確定拠出年金の設計とは

企業型確定拠出年金は、制度の選び方や設計次第で、企業にとってのメリットが大きく変わります。社会保険料の軽減や福利厚生の強化といった効果を最大化するためには、導入前の準備と導入後の運用が重要です。

4-1. 制度の選定:目的に合ったタイプを選ぶ

企業型確定拠出年金には、第1章で述べた通り、選択制DC、通常型DC(事業主掛金型)、マッチング拠出型など複数の制度があります。

それぞれに特徴があり、目的(コスト削減/福利厚生/人材定着)や従業員構成によって最適な制度は異なります。

- 社会保険料の軽減を狙うなら → 選択制DC

- 福利厚生の充実を重視するなら → 通常型DC

- 従業員の自律的な資産形成を促したいなら → マッチング拠出型

4-2. 掛金設計と報酬等級のシミュレーション

特に選択制DCでは、掛金額によって標準報酬月額の等級が変わるかどうかが、社会保険料の軽減に直結します。

掛金が少額すぎると等級が変わらず、保険料も変わらないため、導入前に給与水準と等級表を照らし合わせたシミュレーションが不可欠です。

また、等級が下がることで将来の年金や給付に影響する可能性もあるため、従業員への説明責任も伴います。

4-3. 社内説明と従業員理解の促進

制度の導入にあたっては、従業員への丁寧な説明が欠かせません。

特に選択制DCでは、「給与が減るのでは?」「将来の年金が減るのでは?」といった不安が生じやすいため、税制優遇や資産形成のメリットをわかりやすく伝える工夫が必要です。

説明会や個別相談の機会を設けることで、制度への理解と納得感が高まり、導入後のトラブルも防ぎやすくなります。

4-4. 運営管理機関との連携と制度運用

企業型確定拠出年金は、導入後も継続的な運用が求められる制度です。

運営管理機関との契約や、掛金の管理、従業員の運用サポートなど、制度の維持・管理に一定のリソースが必要です。

導入時には、信頼できる運営管理機関を選定し、社内の担当者体制も整えておくことが重要です。

企業型確定拠出年金は、導入すれば終わりではなく、制度設計・運用・コミュニケーションの三位一体で成果を出す制度です。

まとめ| 企業型確定拠出年金は戦略的に活用を

企業型確定拠出年金は、社会保険料の軽減や法人税の節税といったコスト面のメリットだけでなく、従業員の資産形成支援や福利厚生の強化、採用力向上など、人材戦略・組織づくりの一環として活用できる戦略的な制度です。

そして、企業型確定拠出年金は大企業だけのものではなく、中小企業でも導入可能です。実際、運営管理機関や導入支援サービスを活用することで、制度設計から社内説明、運用までをスムーズに進めることができます。

もし貴社でも「社会保険料の負担を見直したい」「福利厚生を強化したい」「退職金制度を再構築したい」とお考えであれば、企業型確定拠出年金の導入は有力な選択肢となるでしょう。

導入をご検討の方へ

フォスターリンクでは、企業型確定拠出年金の導入に関するご相談や、制度設計・社内説明資料の作成支援など、貴社の状況に合わせたサポートを行っています。

まずはお気軽にお問い合わせください。制度の可能性を一緒に探ってみませんか?

| ▶制度変更後の評価・処遇運用をシステム化した事例はこちら 社内対応だけでは判断が難しい労務課題について、外部パートナーを活用した進め方を確認できます。 |

\ 企業型確定拠出年金で社会保険料削減!詳しい資料はこちらから /

\ 経営課題を見つけ、解決まで伴走!フォスターリンクの「HRシェルパ」/

参考文献

・確定拠出年金統計資料(2024年3月末)

・2023(令和5)年度 企業型確定拠出年金実態調査結果

・国税庁HP